EL IRFF EN CIFRAS: AUMENTO DE LA INFLUENCIA Y EL IMPACTO

Desde su lanzamiento oficial en 2021, el Mecanismo de Financiación de Seguros y Riesgos (IRFF) del PNUD ha crecido significativamente añadiendo nuevos países a su cartera, diversificando su programación, ampliando su implementación y apoyo a las políticas en el país y mejorando su compromiso externo.

El IRFF, que ahora trabaja en 34 países, se está convirtiendo rápidamente en lo que fue diseñado para ser: una ventanilla única para soluciones de seguros y financiación de riesgos, para familias, comunidades, empresas y países en un mundo cada vez más arriesgado. En los sectores de la agricultura, los bienes públicos, la sanidad, las infraestructuras, la gestión de las finanzas públicas y otros, el IRFF colabora con los gobiernos para crear las condiciones adecuadas para la gestión del riesgo financiero a largo plazo y el desarrollo de soluciones para la resiliencia financiera en colaboración con el sector de los seguros.

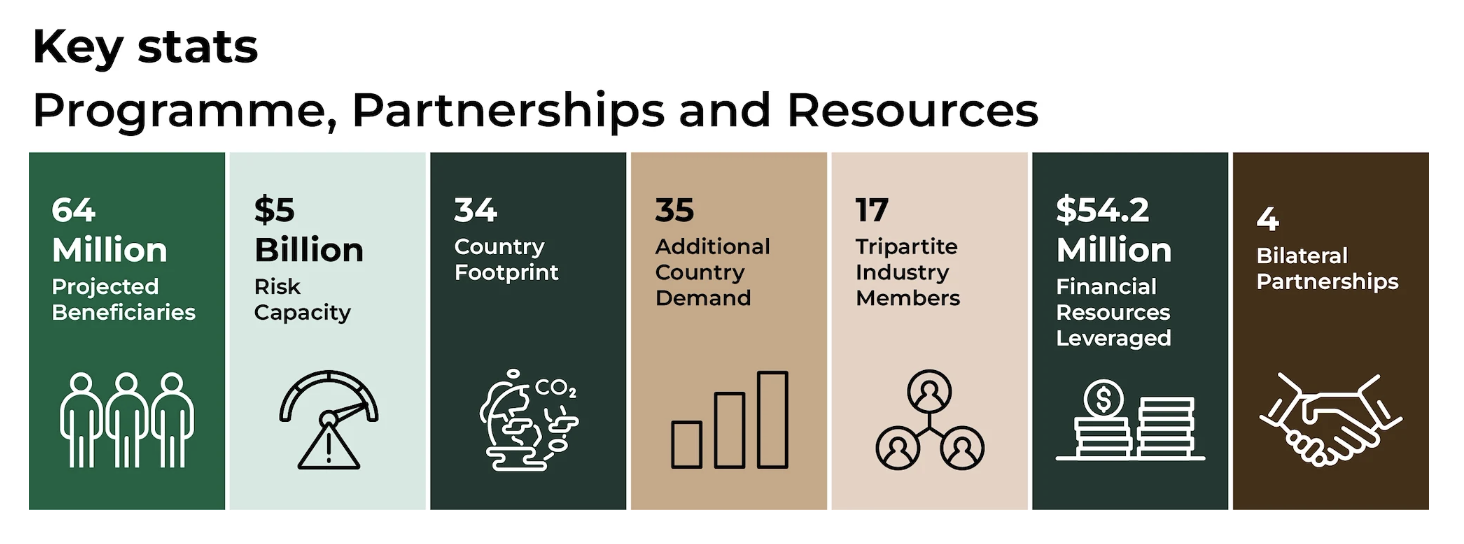

Las asociaciones siempre han sido fundamentales para el trabajo del IRFF. El mayor programa de trabajo del PNUD en seguros y financiación de riesgos es una asociación con el Foro de Desarrollo de Seguros y 17 de las mayores compañías de seguros del mundo, financiada por el gobierno alemán. La asociación, conocida como el Acuerdo Tripartito, está activa en 22 países y cuenta con el apoyo de hasta 5.000 millones de dólares en capacidad de riesgo de la industria. Un nuevo programa con la Fundación Bill y Melinda Gates, centrado en aumentar la resistencia financiera de los pequeños agricultores a los riesgos climáticos, se basa en sólidas asociaciones, empezando por los agricultores, pasando por las aseguradoras y los reguladores, hasta llegar a los agentes de la cadena de valor que dependen de los productos de los agricultores para sus operaciones comerciales.

Además de estas iniciativas a gran escala, el PNUD ha establecido asociaciones bilaterales con miembros clave del sector de los seguros para aportar su experiencia directamente a los países y las comunidades. Junto con Milliman, uno de los principales proveedores de servicios actuariales, el IRFF apoya el desarrollo del mercado de seguros en todos los países donde se ejecutan sus programas. Este año, el IRFF ha puesto en marcha dos Fondos para el Desafío de la Innovación en Seguros (IICF) con socios - Generali y la Federación Internacional de Cooperativas y Mutuas de Seguros (ICMIF) - y lanzará otro IICF para los países de su programa a finales de este año, apoyando el desarrollo de soluciones de seguros innovadoras con al menos cincuenta aseguradoras nacionales en 25 países.

Por primera vez en los 32 años que el PNUD lleva midiendo los avances en materia de desarrollo, el desarrollo ha disminuido debido a los efectos de la pandemia, el cambio climático, la inestabilidad socioeconómica y los conflictos, factores todos ellos que se han sumado para empujar a más personas a la pobreza y erosionar décadas de avances en materia de desarrollo que tanto había costado conseguir.

La diferencia entre lo que está asegurado y lo que no lo está en los países en desarrollo llega al 90% y más. Al mismo tiempo, el llamamiento humanitario de la ONU para 2023 superó por primera vez los 50.000 millones de dólares, más de diez veces que diez años antes. Es evidente que la carga del riesgo financiero no sólo recae sobre los hombros de las naciones desarrolladas y sus comunidades, sino que la respuesta internacional hasta la fecha ha estado dominada en gran medida por la reacción, no por la prevención, y no por la resiliencia financiera.

Sin embargo, el Informe sobre Desarrollo Humano 2022 también destacó cómo los seguros, además de la inversión y la innovación, pueden ayudar a los países y las comunidades a sortear la creciente incertidumbre y gestionar la panoplia de riesgos a los que se enfrentan.

EL MECANISMO DE FINANCIACIÓN DE SEGUROS Y RIESGOS DEL PNUD TRABAJA ACTUALMENTE EN 34 PAÍSES DE CINCO REGIONES PARA AYUDAR A LOS PAÍSES A AUMENTAR SU RESILIENCIA FINANCIERA

A MEDIDA QUE EL TRABAJO SE DESARROLLA A NIVEL NACIONAL, EXISTEN SÓLIDOS EJEMPLOS DE CÓMO LOS SEGUROS PUEDEN APOYAR EL DESARROLLO SOSTENIBLE Y A LARGO PLAZO PROTEGIENDO LOS BENEFICIOS Y ANTICIPÁNDOSE A LOS RIESGOS Y DAÑOS CRECIENTES

HABLEMOS DE SEGUROS

La labor del PNUD en materia de seguros y financiación de riesgos abarca desde la financiación de riesgos soberanos y el desarrollo del mercado de seguros hasta la gestión de las finanzas públicas y la igualdad de género. A través de sus programas, la labor del IRFF afecta a casi todos los ODS y a casi todos los aspectos de la vida.

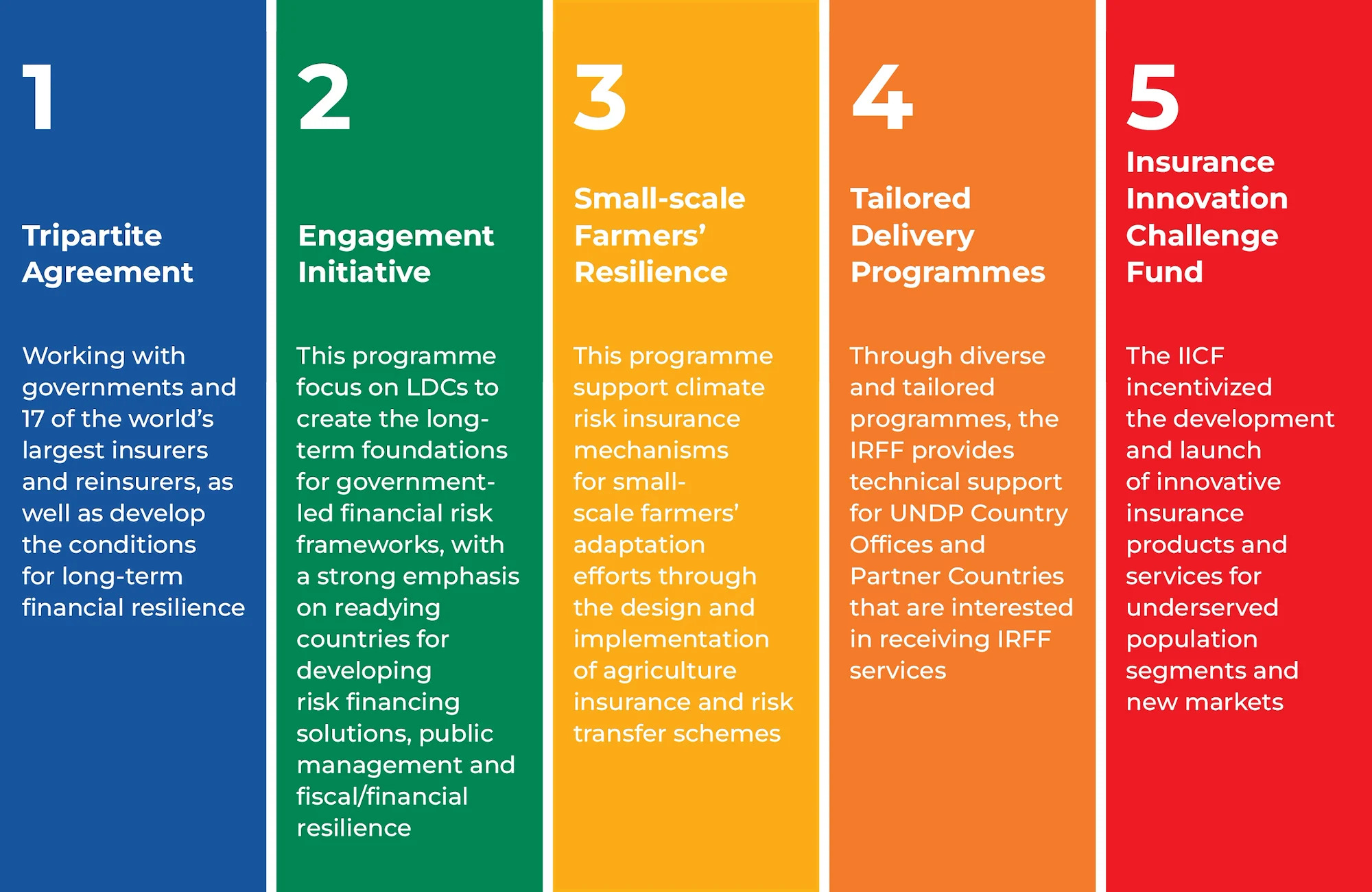

Desde los países estables de renta media hasta los Estados frágiles, el IRFF sitúa la transferencia de riesgos en el centro del desarrollo en todos los países en los que ejecuta programas. A través de cinco iniciativas clave, el IRFF sigue ampliando su programación para ofrecer soluciones de seguros y financiación de riesgos a más personas, comunidades, empresas y países.

En los ejemplos de países que figuran a continuación puede ver algunos ejemplos de cómo el IRFF está reforzando la capacidad de los ministerios de finanzas, apoyando el desarrollo del mercado de seguros, desarrollando soluciones complejas de financiación de riesgos en colaboración con la industria, y mucho más.

Suscríbase al boletín del IRFF del PNUD para mantenerse al día de los progresos de los países.

MÉXICO: SEGUROS AGRÍCOLAS PARA PEQUEÑOS AGRICULTORES

ACUERDO TRIPARTITO PAÍS

México ha experimentado un drástico aumento de la frecuencia y gravedad de los desastres en los últimos años, con un fuerte impacto en la economía del país, especialmente en el sector agrícola. En las dos últimas décadas, más del 80% de las pérdidas económicas totales por desastres relacionados con el clima afectaron al sector, y el 87% de los agricultores de maíz del sur de México declararon efectos negativos debido al cambio climático y los fenómenos meteorológicos. Los pequeños agricultores, que a menudo cultivan tierras de secano, son los más vulnerables a las pérdidas de cosechas causadas por inundaciones y sequías.

En colaboración con la Secretaría de Hacienda y Crédito Público y la Secretaría de Agricultura y Desarrollo Rural en 2022, el proyecto tripartito de México ha desarrollado y puesto a prueba con éxito una solución de seguro paramétrico soberano que cubre a más de 10.000 pequeños agricultores contra inundaciones y sequías. La cobertura se activó dos veces durante la prueba piloto, y más de 1.400 productores recibieron un pago directo para que sus medios de vida y sus comunidades fueran más resilientes frente al cambio climático.

Los resultados positivos de la prueba piloto fueron presentados a la Secretaría de Hacienda y Crédito Público, quien a su vez buscará recursos federales para el pago de primas para continuar con la extensión del proyecto en 2024 a través del Presupuesto Federal. Además de desempeñar un papel de coordinación, gestión de proyectos y convocatoria, el IRFF trabaja estrechamente con el Gobierno de México para que la gestión y transferencia de riesgos sea un elemento central en la forma en que el país aborda tanto el cambio climático como el desarrollo.

El trabajo más amplio del IRFF en México también incluye un ejemplo del compromiso de hacer que el género y el empoderamiento de las mujeres sean centrales en toda su programación, con actividades dedicadas a la alfabetización financiera centrada en el género y la formación para el desarrollo de políticas para los organismos gubernamentales, lo que lleva a la creación de un entorno más equitativo para la gestión del riesgo financiero y el mercado de seguros.

PAKISTÁN: CREACIÓN DE RESILIENCIA FINANCIERA A LARGO PLAZO TRAS LAS INUNDACIONES DE 2022

ACUERDO TRIPARTITO CONVOCATORIA DE PAÍSES Y ESCUDO MUNDIAL

Pakistán es uno de los países más vulnerables al cambio climático, especialmente a las inundaciones debidas a la deforestación y al deshielo de los glaciares. Esto se puso de manifiesto en las inundaciones de 2022, que causaron más de 30.000 millones de dólares en pérdidas económicas y afectaron a 33 millones de personas, con una parte importante del valle del Indo sumergida en las aguas. Y esto justo después de una inundación de nivel similar, en 2010.

La resistencia financiera es muy baja en todo el país. Los activos públicos no están cubiertos uniformemente por seguros y la penetración de los seguros en Pakistán es de tan sólo el 0,9% (los seguros no de vida, el 0,29%) del Producto Interior Bruto, lo que significa que el peso del riesgo financiero recae sobre los hombros de todas las familias, empresas e instituciones pakistaníes. Y lo que es más, la reconstrucción y la recuperación, si han de llevarse a cabo, tienen que hacerse con dinero "nuevo", un reto importante para un país como Pakistán que tiene un espacio fiscal limitado.

El apoyo del PNUD a Pakistán en el ámbito de los seguros y la financiación de riesgos es considerable y abarca muchas áreas, y gran parte de él responde directamente al Marco de Recuperación, Rehabilitación y Reconstrucción Resilientes (4RF) del país. El 4RF hace hincapié en la necesidad no sólo de reconstruir, sino también de mejorar la resiliencia de la nación, centrándose en los seguros y la financiación de riesgos como dos de las prioridades estratégicas. Como país tripartito, el PNUD está trabajando para construir una importante solución de financiación de riesgos con sus socios de la industria, al tiempo que invierte en el desarrollo del mercado de seguros en un conjunto de sectores críticos. Una importante conferencia que se celebrará a finales de este año, con el objetivo de volver a situar la transferencia de riesgos en el centro del desarrollo de Pakistán, forma parte de esta labor. Además, el gobierno pakistaní ha pedido al PNUD que apoye el compromiso de Pakistán con el Escudo Global contra los Riesgos Climáticos, una iniciativa del V20 y el G7 para apoyar las soluciones de financiación y seguros contra el riesgo climático y de catástrofes, ayudando a convocar y coordinar los esfuerzos para aportar al país la tan necesaria financiación adicional para la transferencia de riesgos.

TANZANIA: REFORZAR LA GESTIÓN DEL RIESGO FINANCIERO DEL SECTOR AGRÍCOLA DE TANZANIA

ACUERDO TRIPARTITO PAÍS Y RESILIENCIA DE LOS PEQUEÑOS AGRICULTORES PAÍS

Tanzania es propensa a los riesgos derivados de fenómenos meteorológicos extremos, como una mayor variación estacional de las precipitaciones y la temperatura, y sequías e inundaciones frecuentes y prolongadas. Se estima una pérdida económica media anual de 140 millones de dólares debido a las pérdidas de rendimiento relacionadas con la sequía de los principales cultivos (incluidos el plátano, la patata, etc.) en las condiciones climáticas actuales. La labor del PNUD en materia de seguros y financiación de riesgos en Tanzania se lleva a cabo a través del Acuerdo Tripartito y el programa de resiliencia de los pequeños agricultores, financiado por la Fundación Bill y Melinda Gates. El proyecto Tripartito se centra en las soluciones de financiación de riesgos y la transformación a largo plazo de los mercados de seguros, mientras que el trabajo del proyecto de Resiliencia de los Pequeños Agricultores se centra principalmente en el desarrollo de la resiliencia financiera de los pequeños agricultores frente a los riesgos climáticos. La resiliencia financiera a largo plazo del sector agrícola es un tema fundamental en ambos programas. Gran parte de este trabajo se ha guiado a través del informe de diagnóstico sobre el panorama de seguros y financiación de riesgos de Tanzania, que ha ayudado a orientar al PNUD y a sus socios para que empiecen a desarrollar soluciones financieras soberanas a largo plazo junto con el desarrollo del mercado agrícola de productos básicos clave.

Además de estas iniciativas a gran escala, el PNUD ha establecido asociaciones bilaterales con miembros clave del sector de los seguros para aportar su experiencia directamente a los países y las comunidades. Junto con Milliman, uno de los principales proveedores de servicios actuariales, el IRFF apoya el desarrollo del mercado de seguros en todos los países donde se ejecutan sus programas. Este año, el IRFF ha puesto en marcha dos Fondos para el Desafío de la Innovación en Seguros (IICF) con socios - Generali y la Federación Internacional de Cooperativas y Mutuas de Seguros (ICMIF) - y lanzará otro IICF para los países de su programa a finales de este año, apoyando el desarrollo de soluciones de seguros innovadoras con al menos cincuenta aseguradoras nacionales en 25 países.

Tanzania también se beneficia de varias áreas adicionales de trabajo de asistencia técnica prestada por el PNUD y sus socios. Sus principales colegas de los ministerios y organismos han participado en una formación detallada sobre financiación del riesgo climático y de catástrofes, así como en una certificación internacional en seguros inclusivos para apoyar la transformación del panorama de los seguros en Tanzania. Tanzania también forma parte de la evaluación de la Iniciativa Actuarial Global (GAIN) del PNUD-Milliman, que puso de relieve las principales limitaciones de Tanzania, como la escasez de actuarios cualificados, que ha llevado a depender de otros países para el apoyo actuarial. Ante estos retos, el PNUD está intensificando sus esfuerzos para desarrollar la capacidad actuarial local en colaboración con el gobierno y las entidades aseguradoras, a través de una estrategia integral de cinco años que incluye un Curso Profesional Actuarial y un programa de tutoría, que ofrece formación a los estudiantes para fortalecer la experiencia actuarial de Tanzania. Más información sobre el panorama de los seguros y la financiación de riesgos en Tanzania en el diagnóstico aquí.

Funcionarios del Gobierno, sector privado y otras partes interesadas que participan en la Certificación Internacional en Seguros Inclusivos para ayudar a los países a transformar el panorama de los seguros en Tanzania.

ACUERDO TRIPARTITO PAÍS

Al igual que muchos países africanos, Ghana es muy vulnerable a los riesgos y las perturbaciones provocados en gran medida por el cambio climático. Las inundaciones son uno de los peligros más dañinos y, en los últimos 50 años, el país ha sufrido más de 30 grandes inundaciones, 17 de las cuales afectaron directamente a la capital, Accra. Mientras tanto, se prevé que la población de Ghana (31 millones en 2020) se duplique en los próximos 30 años, y es probable que gran parte de esa duplicación se produzca en zonas urbanas, lo que contribuirá a la rápida urbanización a la que ya se enfrenta el país. Muchos ciudadanos urbanos de Accra y otras ciudades son relativamente pobres y vulnerables, y sufren de forma desproporcionada tanto la elevada exposición a las inundaciones como la escasa capacidad de recuperación financiera: el 70% de los ghaneses no tiene acceso a seguros y el 42% de la población carece de acceso a servicios financieros.

En colaboración con el Ministerio de Finanzas y la Organización Nacional de Gestión de Catástrofes (NADMO), el proyecto tripartito de Ghana se centra en aumentar la resiliencia financiera de las comunidades de bajos ingresos de la región del Gran Accra y permitirles restablecer sus actividades económicas tras una grave inundación mediante un producto de seguro paramétrico, al tiempo que se mejora la capacidad de respuesta de la NADMO. Se espera que la solución beneficie a unos 5,67 millones de personas en la región y tenga un impacto a largo plazo en la resiliencia financiera de los ghaneses urbanos, y se está estudiando su ampliación a otras ciudades costeras.

Además de desempeñar un papel de coordinación, gestión de proyectos y convocatoria de las partes interesadas, el IRFF sigue trabajando en la estructura de gestión del riesgo financiero a largo plazo del país, incluida la elaboración de un plan de contingencia para la financiación del riesgo de catástrofes que fue adoptado por el Gobierno.

El IRFF también está colaborando con el Ghana Insurance College (GIC) para poner en marcha un Programa de Formación en Seguros Inclusivos certificado y con la Comisión Nacional de Seguros para la creación de una hoja de ruta reguladora de los seguros inclusivos. Ghana también se ha beneficiado de la asociación GAIN con Milliman para aumentar las competencias actuariales y las capacidades de análisis de datos y mejorar la modelización local del riesgo. Todo el trabajo del IRFF en Ghana se guía por los conocimientos obtenidos a través de su proceso de diagnóstico, que resume el panorama de los seguros y la financiación de riesgos del país.

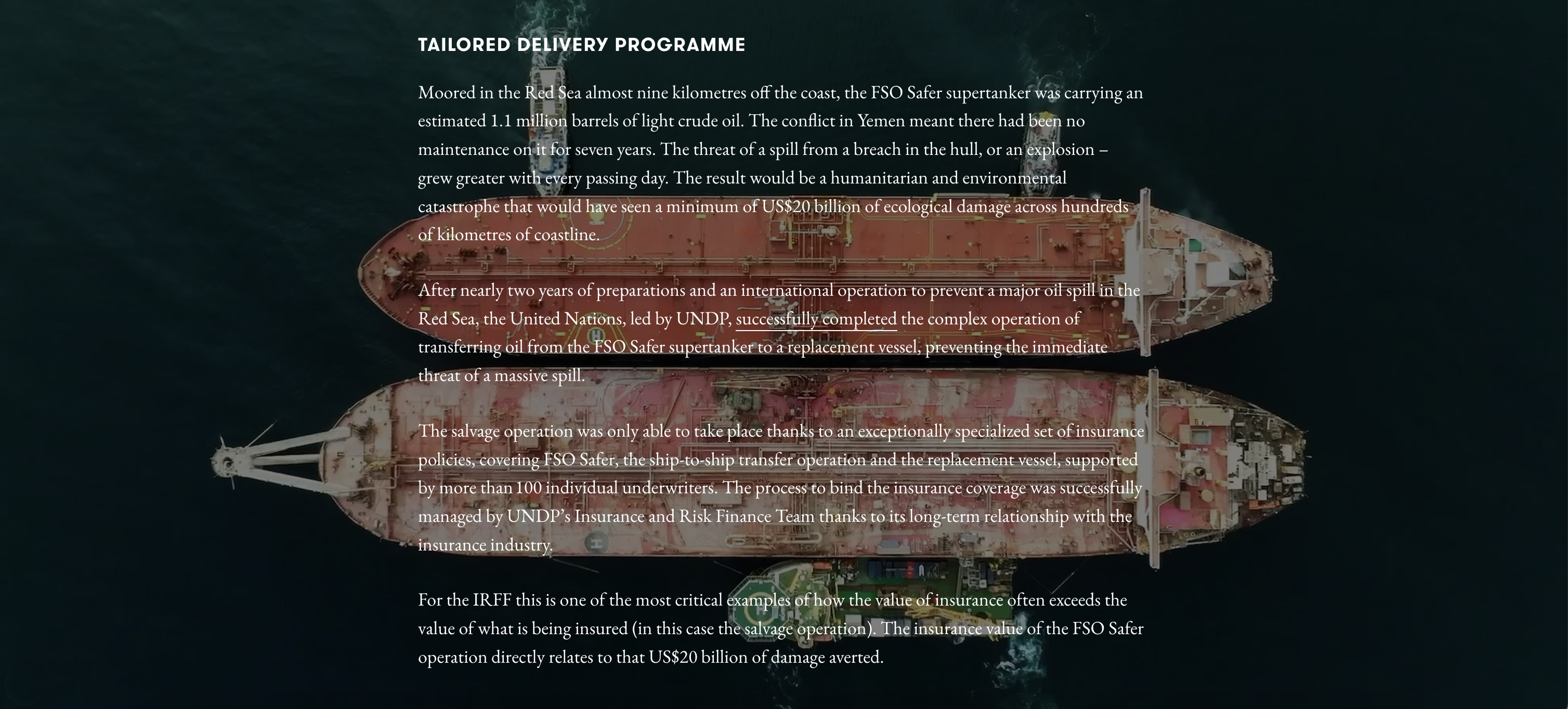

Haga clic en la foto para ver la historia completa del salvamento del FSO: el seguro como catalizador para evitar daños por valor de 20.000 millones de dólares.

CREAR ALIANZAS PARA LOGRAR LA RESILIENCIA FINANCIERA PARA TODOS

El IRFF ha fomentado y ampliado las asociaciones para que el Fondo pueda aprovechar sus conocimientos, recursos y redes para promover su misión de promover el desarrollo sostenible e integrador a través de soluciones de seguros y financiación de riesgos.Asociaciones estratégicas para objetivos estratégicos:

Federación Internacional de Cooperativas y Mutuas de Seguros (ICMIF)

REFORZAR LA PROTECCIÓN FINANCIERA DE LAS POBLACIONES VULNERABLES

La ICMIF ha cofinanciado con el IRFF un Insurance Innovation Challenge Fund para incentivar a las mutuas y cooperativas de seguros a desarrollar productos de seguros para poblaciones vulnerables y de bajos ingresos. El Fondo de Desafío PNUD-ICMIF seleccionó cuatro proyectos en India, Kenia, Sri Lanka y Malawi para ampliar los programas de microseguros existentes y llegar a nuevos clientes y mercados.

MILLIMAN

POTENCIAR EL DESARROLLO DEL MERCADO DE SEGUROS

En septiembre de 2022, el PNUD y Milliman crearon la Iniciativa Actuarial Global (GAIN) para ayudar a los países en desarrollo a comprender y gestionar mejor sus riesgos climáticos mediante la creación de capacidad actuarial y la profundización de los mercados de seguros. Un año después, esta iniciativa audaz y única está prosperando; más de 50 "embajadores" de Milliman han impartido talleres en 10 países del programa IRFF y el resto de países participarán en la GAIN en 2024.

GENERALI

APOYAR LA RESISTENCIA DE LAS PYME

En el marco de esta asociación de tres años, Generali y el IRFF colaboran para mejorar la resiliencia de las pymes frente a los riesgos climáticos. La asociación ha puesto en marcha recientemente un Fondo de Desafío para la Innovación en Seguros para Malasia, y presentará un Marco de Prevención de Pérdidas de las PYME a finales de 2023 y un informe sobre la resiliencia de las MIPYME en la ASEAN, con especial atención a Tailandia y Malasia, en el primer trimestre de 2024.

EL FUTURO: PROTEGER UN MUNDO DE RIESGOS CRECIENTES

A pesar de la creciente frecuencia, gravedad y complejidad de las crisis, la capacidad de resistencia financiera de millones de comunidades en todo el mundo sigue siendo asombrosamente baja. Sólo tres de cada 100 personas del África subsahariana tienen algún tipo de seguro. La brecha de protección (la diferencia entre las pérdidas aseguradas y las no aseguradas) en los países en desarrollo sigue siendo muy superior al 90% en muchos de ellos.

El riesgo financiero de crisis recae sobre los hombros de casi todos los habitantes de los países en desarrollo. Y, sin embargo, el volumen de recursos para el desarrollo destinados a la gestión del riesgo financiero, ya sea a través de la gestión de las finanzas públicas, de soluciones de financiación del riesgo soberano y subsoberano, o del desarrollo del mercado de seguros, sigue siendo muy bajo. La inmensa mayoría de la financiación de crisis sigue produciéndose después de la crisis, si es que llega a producirse.

LA DEMANDA DE SERVICIOS DE RESISTENCIA FINANCIERA AUMENTA RÁPIDAMENTE

Sólo en el último año, el Servicio de Seguros y Financiación de Riesgos del PNUD ha recibido solicitudes de 35 países que superan sus recursos actuales, pidiendo una serie de ayudas en materia de seguros, financiación de riesgos y transferencia de riesgos. El creciente volumen de estas solicitudes subraya no sólo la necesidad general de más recursos para los seguros y la financiación de riesgos, sino también el reconocimiento de que el propio PNUD puede y debe ampliar su labor en este ámbito, aportando más conocimientos especializados, estableciendo más asociaciones y ayudando cada vez más a los países a situar la transferencia de riesgos en el centro del desarrollo.

Algunas de las tendencias del año que empieza:

Nuevas iniciativas desarrolladas y aplicadas

Ya se ha planificado un nuevo conjunto de iniciativas y trabajos para 2024, incluido el lanzamiento del Challenge Fund mundial y la plataforma de formación del IRFF para países y profesionales de los seguros en los países en desarrollo. Se prestará especial atención a la integración de los seguros y la financiación de riesgos en el desarrollo, trabajando en la interacción de la transferencia de riesgos con las contribuciones determinadas a nivel nacional (NDC), los planes nacionales de adaptación (NAP), las iniciativas de gestión de las finanzas públicas y los marcos nacionales integrados de financiación.

Mejora y ampliación de las asociaciones

El PNUD seguirá desarrollando y aplicando sus alianzas existentes, incluidos los 17 socios industriales del Acuerdo Tripartito y las alianzas bilaterales con ICMIF, Generali y Milliman, cumpliendo así su compromiso de ser una base para aumentar los recursos técnicos y financieros destinados a los países en situación de riesgo. En 2024 también se pondrán en marcha varias asociaciones nuevas.

Se amplía el ecosistema mundial de seguros y financiación de riesgos

Es muy probable que en 2024 se produzcan nuevas inversiones en el ecosistema mundial para la transferencia de riesgos, especialmente cuando la atención se centre en la creación de un fondo para pérdidas y daños listo para la COP28. El PNUD, a través de su labor en el marco del Sistema de las Naciones Unidas, el Escudo Global contra el Riesgo Climático, el Foro de Desarrollo de Seguros, etc., seguirá desempeñando su función de situar los seguros y la financiación de riesgos en el centro del desarrollo y colaborando con los gobiernos y los asociados para aumentar la resiliencia financiera de las comunidades y los países de todo el mundo.

El IRFF sigue creciendo

Para satisfacer la creciente demanda, tanto en los países en los que ya opera como en otros nuevos, el IRFF aspira a ampliar su labor operativa a 50 países de aquí a 2025. Esta expansión será tanto geográfica como programática, con nuevas áreas añadidas que han estado en desarrollo, como el trabajo dedicado a los Estados frágiles y afectados por conflictos.

TODOS ESTOS AVANCES COINCIDEN CON EL COMPROMISO DEL IRFF DE ABORDAR LOS RIESGOS DE FORMA PROACTIVA Y CREAR RESISTENCIA FINANCIERA EN UN MUNDO CADA VEZ MÁS INCIERTO.

Póngase en contacto con nosotros en irff@undp.org.